9月16日晚间,通裕重工(300185)回复深交所关注函。公告称,公司的风电业务收入具备一定的可持续性,公司将依托于装备能力优势及风电装备模块化业务,保持在风电相关产品市场的核心竞争力。

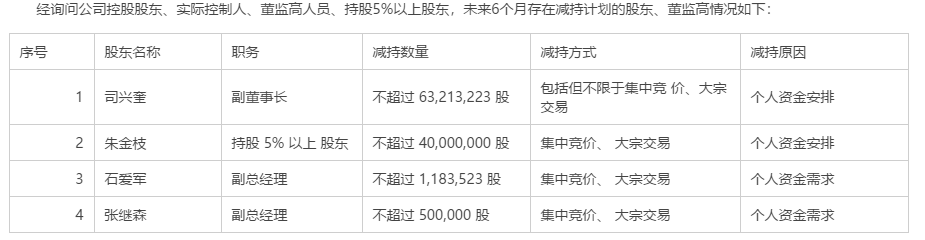

通裕重工同时公告,副总经理石爱军、张继森计划6个月内以集中竞价交易方式减持公司股份,或通过大宗交易方式减持公司股份合计不超过168.35万股,占公司总股本的0.051%。

风电业务具备一定可持续性

因为8月20日至9月14日,公司股价累计涨幅达156.35%,与同期创业板综指涨幅偏离值较大,9月14日晚间,深交所关注函表示,创业板公司管理部对此表示高度关注,要求公司说明风电业务是否有可持续性、是否涉及核电概念、是否有未公布的重大消息、股价与业绩是否匹配,控股股东、董监高等高管近期增减持动向和计划。

通裕重工称,公司的风电业务收入具备一定的可持续性。

公司认为,风电行业将保持平稳良性发展,市场需求将有望长期稳定。公开资料显示,通裕重工以风电锻件产品(双馈式风电主轴)为依托,近年来拓展了风电铸件(直驱及双馈式风电轮毂、机架,直驱式风电定轴、转轴,双馈式风电轴承座等)、风电结构件(直驱式风电转子机壳、定子机座等)系列产品,并不断提升相关产品的市场份额,夯实在风电核心部件领域的长期发展基础。

公司将依托于装备能力优势及风电装备模块化业务保持在风电相关产品市场的核心竞争力,一定程度上将降低风电补贴政策“退坡”带来的不利影响;同时,公司将依托于综合性研发制造平台的优势,加大锻件、铸件、结构件等其他产品的市场开拓力度,力争保持收入来源适度多元化及可持续增长。

财报显示,2018年、2019年、2020年1-6月,公司营业收入同比增长11.49%、13.93%和38.04%,净利润同比增长6.56%、4.73%和24.01%,总体呈稳步增长趋势。

核电业务方面,公司表示存在部分核电相关业务,但并非主要收入。最近一年及一期,公司核电业务收入金额分别为2658.38万元、1779.62万元,占公司营业收入的比例分别为0.66%及0.71%。

珠海港“上位”获投资者认可

公告称,公司近期经营情况及内外部经营环境未发生重大变化,但短期内公司股价涨幅较高,与同期创业板综指偏离度较大,且显著高于同行业估值水平。

不过,公司同时表示,近期公司股价的上涨,一定程度上体现了市场投资者对公司与珠海港集团国企、民企融合发展模式的初步认可;也体现了对未来双方有望实现优势互补,助推公司内在价值提升的期待。

回溯公告,通裕重工6月29日晚间披露,公司拟向珠海港集团定向增发不超过6.13亿股股份,定增募资不超过9.44亿元用于补充流动资金。

此外,珠海港集团签订股权转让协议,受让司兴奎所持2.58%的公司股份,受让山东省高新技术创业投资有限公司所持2.42%的公司股份。股权转让与定增完成后,珠海港集团持股比例将达20%。

8月21日,公司公告披露上述股权协议转让事项完成了过户登记,公司控股股东变更为珠海港集团,实际控制人变更为珠海市国资委。

根据公司与珠海港集团签订的战略合作协议,珠海港集团将根据通裕重工业务发展的需要,为通裕重工提供专业性支持。同时在产品研发及技术升级、市场开拓、投资并购等各方面建立全面、深入、长期的战略合作关系。

部分股东与高管减持

通裕重工公告称:公司不存在流动性或债务违约风险。

数据显示最近三年及一期期末,公司负债合计分别为46.77亿元、50.33亿元、67.98亿元和71.64亿元,其中流动负债占比较高,主要是由与经营相关的短期借款、应付票据及应付账款构成。最近三年及一期期末,公司资产负债率分别为46.36%、48.55%、55.29%和56.32%。

公告称,公司流动比率、速动比率、现金比率均保持相对稳定,公司的短期偿债能力不存在较大变化。公司目前不存在信用违约事件,信用良好,并已针对短期借款、一年内到期的流动负债制定了还款安排计划。

值得一提的是,公司目前正筹划向控股股东珠海港集团发行股票募集资金用于补充流动资金。如本次向特定对象发行股票事项实施完成后,将有助于提升公司偿债能力、资本实力和抗风险能力。

股份减持方面,公司9月9日披露,公司持股5%以上股东山东国惠9月8日通过大宗交易方式减持公司股份127.6万股。本次权益变动完成后,山东国惠持有公司股份1.63亿股,占公司总股本的4.999993%,不再为公司持股5%以上的股东。

此外,公司部分高管与持股5%以上股东朱金枝在未来6个月内,均存在减持计划。

来源:e公司