3月29日,上海电气风电集团股份有限公司 (以下简称“电气风电”或“公司”)发布《2023年年度报告》。

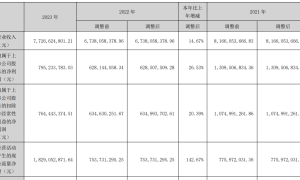

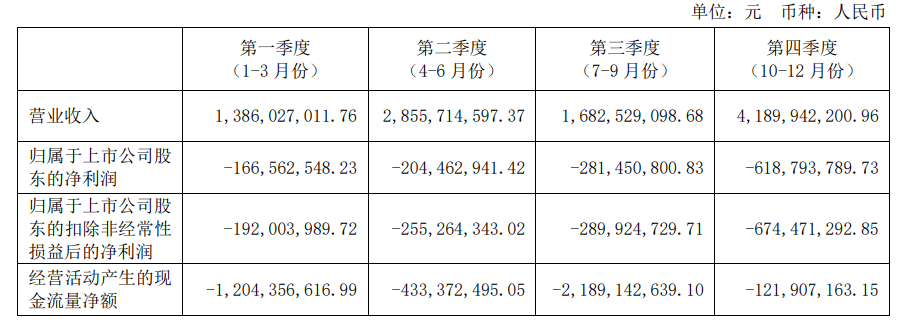

报告披露,2023年度,电气风电实现营业收入101.14亿元,较上年同期下降 16.24%;实现归属于上市公司股东的净利润为-12.71亿元,较上年同期有大幅下降。

电气风电主营业务为风力发电设备设计、研发、制造和销售,同时开展服务业务和风资源开发与投资业务,实现各块业务联动。公司产品基本实现了全功率和全场景覆盖。产品覆盖2.0MW到16MW全系列风电机组,产品主要应用于陆上和海上场景的风力发电。报告期内销售的陆上风电机组主要是2.X系列、4.X 、5.X、6.25MW、7.15MW系列,海上风电机组主要是4.X系列、7.X系列、8.5MW系列、11MW系列、16MW系列。

报告期内,电气风电新增订单共计3,608.45MW,较上年同期下降了41.86%,其中已中标尚未签订合同的订单1,906.60MW,累计在手订单为8,871.25MW,较上年同期下降了9.39%。

其中,公司2023年度发力海外市场,加强渠道建设、创新销售模式、建设属地化队伍,明确重点国别的市场开拓策略、主推产品和解决方案,报告期内在多个“一带一路”国家市场实现海外订单突破,获取订单共计436.50MW。

报告期内,公司通过自主开拓资源以及与合作方联合开发等方式获取950MW项目核准;与此同时,与股东上海电气合资成立的上海电气新能源发展有限公司合资公司2023年度取得各类新能源资源核准及备案586.4MW,在建项目容量合计 399.5MW,已建成并网的项目容量为46.27MW。

在此基础上,电气风电仍采用滚动开发模式推进风资源开发与投资业务,及时回流资金。报告期内公司自持风场中完成建设的装机容量为639.4MW,其中在报告期内实现转让的自持风电场容量共计500MW,实现投资收益4.28亿元。截至报告期末,公司权益装机量为393.15MW,其中已完成建设的为220.65MW,在建的为172.50MW。报告期内,公司自持风场产生的发电收入为10,949.82万元,较去年同期增长33.29%。

报告期内,电气风电持续提升服务能力,细化服务业务布局,聚焦大部件、技改、数字化等高附加值类细分市场。同时,公司紧密跟踪海上风电逐渐向深远海发展的趋势,率先在行业内推出专业SOV运维母船交通方案,定制化深远海SOV运维母船已于2023年09月顺利下水,为公司高效实施深远海运维打下坚定基础。

根据彭博新能源财经的数据显示,2021年至2023年电气风电新增装机容量分别为5.18GW、3.00GW、4.61GW,综合市占率分别为9.29%、6.15%、5.98%,行业排名分别为第五名、第七名与第七名。

电气风电表示,国内海陆风电装机高峰过后,风机产品招标价格持续下行,本报告期内公司交付的风机订单项目均为装机高峰后承接的平价项目(即不享受国家电价补贴的项目)订单,而上一年度交付项目中包含部分历史年度承接的高价订单,因此本报告期产品平均销售价格较上年同期有较大幅度下降。

同时,国内风电市场在本报告期内仍然保持激烈竞争的态势,风机产品招标价格继续下降,受此影响,公司风机产品销售订单价格也继续降低。面对竞争不断加剧的市场格局,公司通过积极推动产品大型化、调整技术路线、供应链降本等方式压降成本,本报告期内产品成本虽已有一定降幅,但仍不及销售价格下降幅度,导致本报告期销售毛利率较上年同期有大幅下降。同时,根据会计准则的有关规定,经公司初步测算,本报告期内签订的部分风机销售订单的预估成本大于未来可实现收入,公司对该部分差额计提亏损合同损失准备,将其中超过已计提的存货跌价的部分确认为预计负债,进一步减少了公司的营业利润。

同样受前述风机销售价格下降的影响,并且部分区域的海上销售订单受项目进度影响,未能按计划实现销售收入,造成本报告期内公司营业收入有所下降。

以上各项因素导致电气风电本报告期归属于上市公司股东的净利润较上年同期有大幅减少。